Pendahuluan: Pentingnya Pengelolaan Keuangan Rumah Tangga

Pengelolaan keuangan rumah tangga merupakan aspek yang krusial dalam mencapai stabilitas ekonomi di dalam keluarga. Dengan meningkatnya kebutuhan hidup dan inflasi yang tak terduga, penting bagi setiap keluarga untuk memiliki kemampuan dalam merencanakan dan mengawasi pengeluaran agar tidak mengalami kesulitan finansial. Tanpa pengelolaan yang baik, pengeluaran yang boros dapat dengan cepat menguras tabungan dan menyebabkan tekanan luar biasa pada keuangan keluarga.

Kebiasaan finansial yang baik dimulai dari pengelolaan keuangan yang disiplin. Mengatur alokasi dana untuk kebutuhan sehari-hari, menabung untuk masa depan, dan berinvestasi secara bijaksana akan memberikan dampak tidak hanya pada stabilitas finansial saat ini, tetapi juga pada keamanan ekonomi jangka panjang. Ketika anggaran keuangan dikelola dengan benar, keluarga dapat memastikan bahwa mereka mampu memenuhi kebutuhan penting tanpa harus berutang atau menghadapi krisis keuangan.

Ada banyak contoh di mana pengeluaran yang berlebihan dapat memicu masalah serius. Contohnya, pembelian barang yang tidak perlu atau gaya hidup yang mewah dapat menciptakan lingkaran utang yang sulit untuk diputus. Akibat dari pengelolaan yang buruk bisa beragam, mulai dari stres mental hingga masalah hubungan di dalam keluarga. Oleh karena itu, memahami pentingnya pengelolaan keuangan yang bijaksana adalah langkah pertama untuk menciptakan kestabilan dan kenyamanan dalam hidup berumah tangga.

Menyusun Anggaran Bulanan

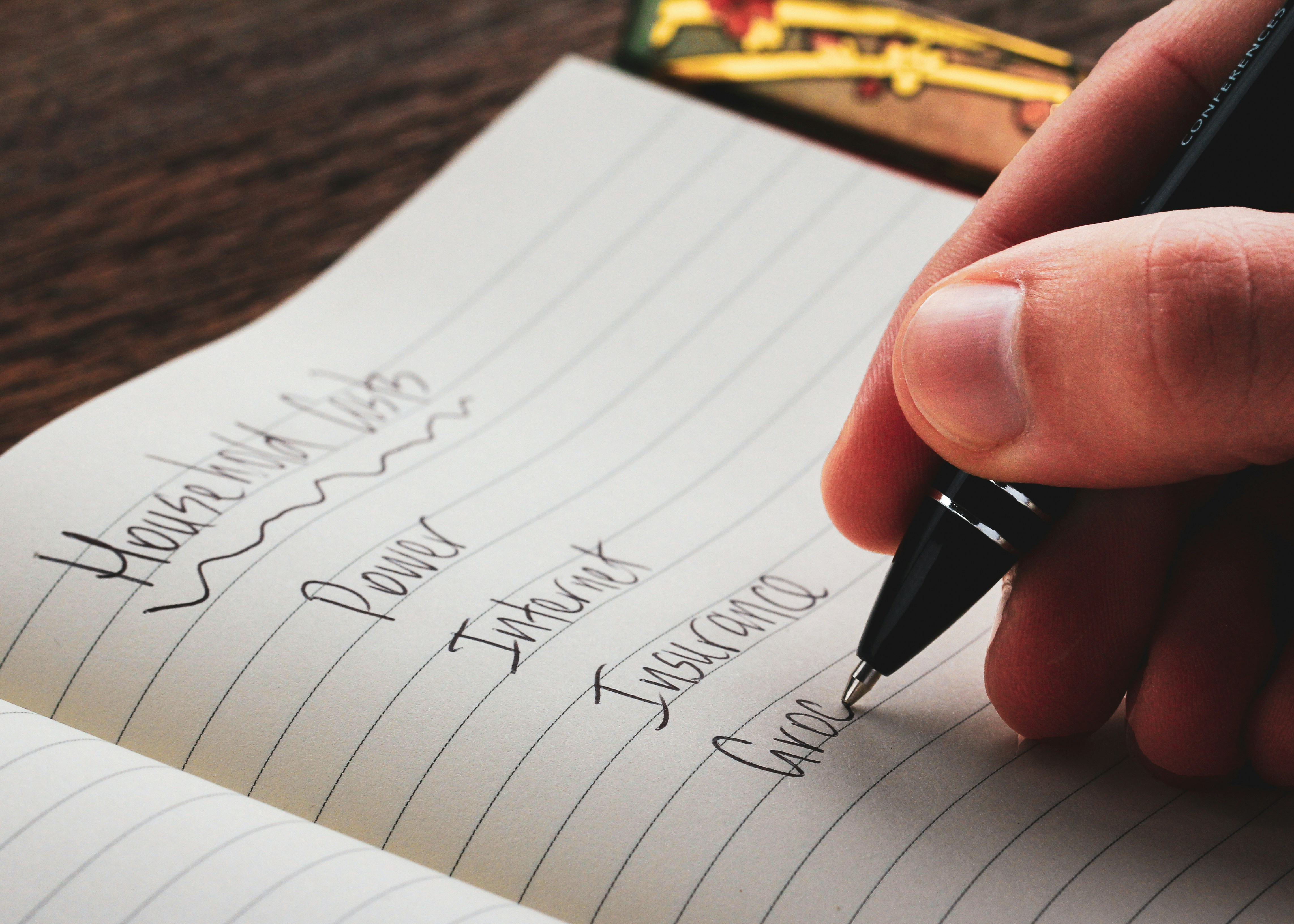

Menyusun anggaran bulanan merupakan langkah fundamental dalam pengelolaan keuangan rumah tangga yang baik. Dengan anggaran yang terencana, rumah tangga dapat lebih mudah mengontrol pengeluaran, menghindari keborosan, dan memaksimalkan tabungan. Pertama, identifikasi sumber penghasilan bulanan. Ini termasuk gaji utama, pendapatan sampingan, dan investasi yang memberikan hasil. Memahami total penghasilan bulanan sangat penting sebagai langkah awal dalam menyusun anggaran.

Setelah mengetahui penghasilan, langkah berikutnya adalah mencatat pengeluaran tetap dan variabel. Pengeluaran tetap adalah biaya bulanan yang tidak berubah, seperti sewa rumah, cicilan utang, dan tagihan utilitas. Di sisi lain, pengeluaran variabel mencakup biaya makan, transportasi, dan hiburan yang dapat bervariasi dari bulan ke bulan. Membuat daftar rinci dari semua pengeluaran akan membantu dalam mengevaluasi di mana uang dibelanjakan.

Selanjutnya, setelah menyusun daftar pengeluaran, penting untuk mengategorikannya dan menetapkan batasan untuk setiap kategori. Misalnya, alokasikan persentase tertentu dari pendapatan untuk kebutuhan pokok, biaya rutin, dan tabungan. Mengatur bujet untuk tabungan dan investasi juga sangat penting. Cobalah untuk menyisihkan minimal 10% dari penghasilan untuk tabungan darurat. Selain itu, pertimbangkan untuk menginvestasikan bagian dari uang tersebut dalam instrumen yang memberikan imbal hasil jangka panjang, seperti reksa dana atau deposito berjangka.

Untuk mempermudah pengelolaan anggaran, gunakan aplikasi keuangan atau lembar kerja yang dapat membantu melacak pengeluaran dan menilai sejauh mana anggaran bulanan ditegakkan. Dengan cara ini, keluarga dapat lebih disiplin dalam pengeluaran dan tetap fokus pada tujuan keuangan tanpa terjebak dalam siklus pemborosan yang tidak perlu.

Mencatat Pengeluaran Harian

Mencatat pengeluaran harian merupakan langkah penting dalam mengelola keuangan rumah tangga secara efektif. Dengan mencatat setiap transaksi yang dilakukan, individu dapat memiliki gambaran yang jelas mengenai aliran uang mereka. Hal ini tidak hanya memungkinkan pemilik rumah untuk mengenali pengeluarannya tetapi juga membantu dalam menentukan prioritas dalam perbelanjaan.

Terdapat beberapa teknik pencatatan pengeluaran yang dapat diterapkan. Salah satu teknik yang umum digunakan adalah dengan mencatat secara manual melalui buku harian atau spreadsheet. Dengan cara ini, Anda dapat mengkategorikan pengeluaran, misalnya untuk kebutuhan sehari-hari, tagihan, dan anggaran hiburan. Selain itu, ada banyak aplikasi keuangan yang dirancang untuk membantu pengguna mencatat pengeluaran harian secara lebih sistematis dan efisien. Aplikasi seperti Mint, YNAB (You Need a Budget), atau bahkan aplikasi lokal seperti Finansialku dapat menjadi pilihan yang baik. Keuntungan dari aplikasi ini adalah kemudahan akses dan fitur analisis yang membantu Anda melihat pola pengeluaran dengan lebih jelas.

Penting untuk selalu memperbarui catatan pengeluaran setiap kali terjadi transaksi. Hal ini akan membantu mencegah penumpukan catatan yang bisa menyulitkan dalam segera menilai keadaan keuangan. Dengan membuat rutinitas harian untuk mencatat pengeluaran, seperti setelah makan siang atau menjelang tidur, Anda dapat menjaga konsistensi dalam pencatatan keuangan.

Dengan demikian, mencatat pengeluaran harian bukan hanya tentang menghitung jumlah uang yang habis, tetapi juga tentang memahami kebiasaan konsumsi dan merencanakan keuangan ke depan. Melalui pencatatan yang konsisten dan terperinci, Anda dapat menghindari pengeluaran boros dan mengatur anggaran rumah tangga dengan lebih baik.

Membatasi Pengeluaran yang Tidak Perlu

Salah satu langkah penting dalam mengatur keuangan rumah tangga adalah dengan membatasi pengeluaran yang tidak perlu. Langkah pertama dalam proses ini adalah mengidentifikasi perbedaan antara kebutuhan dan keinginan. Kebutuhan merupakan hal-hal yang wajib dipenuhi untuk kelangsungan hidup, seperti makanan, tempat tinggal, dan kesehatan. Sementara itu, keinginan adalah hal-hal yang bersifat tambahan dan tidak esensial, seperti gadget terbaru, pakaian bermerek, atau liburan mewah.

Untuk membantu dalam membedakan antara kebutuhan dan keinginan, konsumen dapat membuat daftar pengeluaran setiap bulan. Dalam daftar tersebut, buatlah dua kategori utama: kebutuhan dan keinginan. Dengan cara ini, akan lebih mudah untuk melihat item mana yang benar-benar diperlukan dan mana yang dapat ditunda atau dihilangkan. Setelah kategori ini ditentukan, selanjutnya adalah membuat prioritas dalam setiap kategori. Ini akan memastikan bahwa pengeluaran terfokus pada aspek-aspek yang benar-benar penting bagi kehidupan sehari-hari.

Selain itu, penting untuk menghindari pembelian impulsif yang dapat mengarah pada pemborosan. Untuk melakukan ini, konsumen bisa menetapkan aturan sebelum melakukan pembelian. Misalnya, setiap kali hendak membeli sesuatu yang tidak terencana, berikan waktu tenggang satu atau dua hari untuk mempertimbangkan kembali apakah barang tersebut benar-benar dibutuhkan. Taktik ini memberi kesempatan untuk mengevaluasi keputusan pembelian lebih lanjut dan dapat mencegah penyesalan setelah pembelian.

Dengan menerapkan strategi ini, pengelolaan keuangan rumah tangga dapat menjadi lebih efektif. Membatasi pengeluaran yang tidak perlu dan fokus pada kebutuhan yang krusial adalah langkah pertama untuk meningkatkan kesehatan finansial keluarga dan menghindari beban utang yang tidak perlu.

Memanfaatkan Diskon dan Promo

Dalam upaya mengatur keuangan rumah tangga dan mengurangi pengeluaran, memanfaatkan diskon dan promo merupakan strategi yang sangat efektif. Diskon datang dalam berbagai bentuk, seperti potongan harga besar, kupon, atau penawaran bundel; ini memberikan kesempatan bagi konsumen untuk membeli barang dengan harga lebih terjangkau. Namun, untuk meraih manfaat maksimal, penting bagi kita untuk mengaplikasikan beberapa tips berbelanja cerdas.

Salah satu langkah pertama yang dapat diambil adalah berlangganan newsletter dari toko atau platform online favorit. Dengan melakukan ini, Anda akan mendapatkan informasi terkini tentang diskon atau promo yang sedang berlangsung. Banyak toko menawarkan potongan harga khusus bagi pelanggan yang mendaftar. Selain itu, manfaatkan juga aplikasi atau situs web yang mengumpulkan informasi promo dari berbagai sumber. Ada banyak aplikasi yang memungkinkan Anda membandingkan harga dan mencari tawaran terbaik.

Jangan lupa untuk mengecek ketentuan masing-masing promo sebelum berbelanja. Seringkali, promo hanya berlaku pada waktu tertentu atau memiliki syarat tertentu yang harus dipenuhi. Memahami syarat ini akan membantu Anda untuk merencanakan pembelian dengan lebih baik dan menghindari kesalahan yang dapat merugikan keuangan Anda.

Lingkungan belanja juga dapat menjadi lebih menguntungkan dengan memperhatikan waktu-waktu tertentu di mana diskon besar ditawarkan, seperti akhir musim, hari raya, atau event belanja khusus seperti Black Friday. Moment-moment tersebut sering kali dimanfaatkan oleh pengecer untuk menarik pembeli, sehingga menjadi peluang bagi keluarga untuk memperoleh barang yang diperlukan dengan biaya yang lebih ringan.

Dengan strategi yang tepat, memanfaatkan diskon dan promo dapat menjadi kunci dalam pengelolaan keuangan rumah tangga. Pastikan untuk selalu melakukan riset dan perencanaan sebelum berbelanja untuk mendapatkan hasil maksimal dari setiap transaksi.

Membangun Dana Darurat

Membangun dana darurat adalah langkah yang krusial dalam mengatur keuangan rumah tangga agar tidak boros. Dana ini berfungsi sebagai pelindung dari kejadian tak terduga, seperti kehilangan pekerjaan, sakit, atau perbaikan mendesak pada rumah dan kendaraan. Memiliki dana darurat yang memadai memungkinkan Anda untuk menghadapi keadaan darurat tanpa harus mengandalkan utang atau kredit, yang dapat membebani keuangan Anda di masa depan.

Pertama, penting untuk menentukan jumlah yang tepat untuk ditabung sebagai dana darurat. Umumnya, disarankan untuk menyimpan antara tiga hingga enam bulan pengeluaran rutin. Untuk menghitung jumlah yang diperlukan, mulailah dengan menghitung total biaya hidup bulanan Anda, termasuk tagihan, belanja, dan keperluan sehari-hari. Kemudian, kalikan jumlah tersebut dengan jumlah bulan yang ingin Anda siapkan. Misalnya, jika pengeluaran bulanan Anda mencapai Rp 5.000.000, maka dana darurat yang disarankan adalah antara Rp 15.000.000 hingga Rp 30.000.000.

Selanjutnya, pertimbangkan lokasi dan metode penyimpanan dana darurat Anda. Dana darurat sebaiknya disimpan di tempat yang mudah diakses namun sulit untuk diambil secara impulsif. Rekening tabungan yang menawarkan bunga lebih tinggi dibandingkan rekening biasa bisa menjadi pilihan yang baik, karena memberikan kemudahan akses sambil tetap menghasilkan bunga. Namun, hindari investasi yang terlalu berisiko untuk dana darurat, karena tujuan utamanya adalah menjaga ketersediaan uang ketika diperlukan. Dengan pengelolaan yang bijaksana, Anda dapat membangun dana darurat yang berfungsi efektif dan membantu stabilitas keuangan rumah tangga Anda.

Investasi untuk Masa Depan

Memahami pentingnya investasi dalam keuangan rumah tangga adalah langkah awal menuju kestabilan finansial jangka panjang. Meskipun banyak orang berpikir bahwa investasi memerlukan modal besar, kenyataannya ada berbagai opsi yang memungkinkan individu untuk berinvestasi dengan jumlah kecil. Dua pilihan investasi yang populer dan ramah untuk anggaran rumah tangga adalah reksadana dan saham.

Reksadana adalah wadah yang mengumpulkan dana dari berbagai investor untuk diinvestasikan ke dalam portofolio yang dikelola oleh manajer investasi profesional. Salah satu keuntungan utama dari reksadana adalah diversifikasi, yang membantu mengurangi risiko dibandingkan berinvestasi dalam satu jenis aset. Dengan mulai berinvestasi di reksadana, bahkan dengan nominal yang kecil, individu dapat menikmati potensi imbal hasil yang lebih tinggi dibandingkan menabung di bank.

Di sisi lain, berinvestasi di saham memberi kesempatan kepada individu untuk memiliki bagian dari perusahaan yang mereka percayai dapat tumbuh dan menghasilkan keuntungan. Berinvestasi dalam saham tidak harus terfokus pada perusahaan besar; saham dari perusahaan kecil atau menengah juga dapat menjadi pilihan. Dengan pemilihan yang tepat dan penelitian yang memadai, investor rumahan dapat mendapatkan keuntungan yang signifikan seiring berjalannya waktu.

Penting untuk diingat bahwa investasi selalu melibatkan risiko, dan hasilnya tidak dijamin. Oleh karena itu, penyusunan rencana investasi yang komprehensif, serta pemahaman mengenai profil risiko pribadi, adalah krusial. Melalui investasi yang disiplin dan terencana, rumah tangga tidak hanya dapat melindungi kekayaan mereka, tetapi juga mempersiapkan masa depan yang lebih stabil secara finansial.

Melibatkan Seluruh Anggota Keluarga

Pengelolaan keuangan rumah tangga tidak hanya menjadi tanggung jawab satu orang, melainkan memerlukan keterlibatan seluruh anggota keluarga. Hal ini penting dilakukan agar semua pihak memiliki pemahaman yang sama mengenai kondisi finansial dan tujuan yang ingin dicapai. Keterlibatan semua anggota keluarga dalam pengelolaan keuangan dapat membantu menciptakan kesadaran akan pengeluaran dan pentingnya penghematan.

Diskusi terbuka mengenai keuangan keluarga sebaiknya dilakukan secara rutin. Melalui pertemuan ini, setiap anggota keluarga dapat menyampaikan pendapat, mengajukan ide, dan memberi masukan tentang cara mengelola anggaran. Salah satu cara untuk meningkatkan partisipasi adalah dengan melibatkan anak-anak dalam pengambilan keputusan finansial yang sederhana. Misalnya, mereka dapat dilibatkan dalam memilih makanan untuk minggu ini atau dalam mengatur tabungan untuk liburan. Pendekatan ini tidak hanya mengajarkan anak-anak tentang nilai uang, tetapi juga membuat mereka merasa dihargai dan bertanggung jawab.

Keluarga juga dapat menggunakan alat bantu visual, seperti grafik atau diagram, untuk menunjukkan alokasi anggaran ke berbagai keperluan. Dengan cara ini, setiap anggota keluarga dapat dengan mudah memahami dan mengikuti perkembangan keuangan rumah tangga. Hal ini memiliki dampak positif dalam membangun kesadaran finansial individu, terutama bagi anak-anak remaja, yang sedang belajar untuk mandiri.

Mewujudkan komunikasi yang baik dalam keluarga terkait keuangan adalah langkah awal untuk mencapai kestabilan finansial. Dengan melibatkan seluruh anggota keluarga, tidak hanya akan mempermudah pengelolaan keuangan, tetapi juga menguatkan hubungan antaranggota keluarga itu sendiri. Dengan saling mendukung dan memahami, keluarga dapat mencapai tujuan finansial bersama-sama.

Kesimpulan dan Harapan Keuangan yang Lebih Baik

Ketika membahas pengelolaan keuangan rumah tangga, penting untuk merangkum beberapa poin utama yang telah dipertimbangkan. Pertama, pencatatan yang sistematis dari pemasukan dan pengeluaran menjadi langkah awal yang krusial dalam mencegah pemborosan. Dengan menggunakan metode anggaran yang tepat, keluarga dapat lebih memahami alur keuangan mereka dan mengambil keputusan yang lebih bijaksana. Disiplin dalam pengeluaran sehari-hari serta memprioritaskan kebutuhan dibandingkan keinginan akan membantu dalam menciptakan kondisi keuangan yang stabil.

Selanjutnya, pentingnya pemisahan dana untuk kebutuhan darurat dan investasi juga tak bisa diabaikan. Keduanya berfungsi sebagai payung finansial yang memberikan rasa aman dan mempercepat pertumbuhan aset dalam jangka panjang. Mengikutsertakan seluruh anggota keluarga dalam diskusi keuangan juga menjadi kunci untuk menciptakan kesadaran dan tanggung jawab bersama atas pengelolaan dana.

Harapan untuk keuangan yang lebih baik di masa mendatang mencakup peningkatan kesadaran akan investasi dan tabungan. Melalui edukasi keuangan yang berkelanjutan, diharapkan setiap individu dapat menemukan cara-cara inovatif dalam meningkatkan pendapatan dan meminimalisir pengeluaran. Selain itu, perlunya penyesuaian strategi keuangan dengan perubahan situasi dan kebutuhan kehidupan juga sangat penting dalam mencapai tujuan keuangan. Dengan menerapkan prinsip-prinsip ini, akan tercipta stabilitas finansial yang mendukung kehidupan sehari-hari, serta membangun fondasi yang kuat untuk masa depan.

Tinggalkan Balasan