Pentingnya Mengatur Keuangan Rumah Tangga

Pengelolaan keuangan rumah tangga merupakan aspek krusial dalam menjaga stabilitas ekonomi sebuah keluarga. Melalui pengaturan yang baik, keluarga dapat memastikan bahwa setiap kebutuhan sehari-hari dapat terpenuhi dengan baik, tanpa harus mengandalkan utang yang berlebihan. Hal ini berpengaruh besar terhadap kesejahteraan anggota keluarga dalam jangka panjang.

Salah satu dampak positif dari pengelolaan keuangan yang efektif adalah kemampuan untuk merencanakan dan menganggarkan pengeluaran. Dengan membuat anggaran, setiap anggota keluarga dapat memahami prioritas keuangan dan menghindari pengeluaran yang tidak perlu. Ini tidak hanya membantu dalam mengelola sumber daya yang ada, tetapi juga mendorong disiplin dalam berbelanja.

Di samping itu, pengaturan keuangan yang tepat dapat membantu keluarga merencanakan masa depan dengan lebih baik. Tabungan dan investasi dapat dilakukan untuk mencapai tujuan jangka pendek maupun jangka panjang, seperti pendidikan anak, pembelian rumah, atau persiapan pensiun. Ketidakpastian ekonomi yang sering kali mengintai dapat diminimalisir dengan perencanaan keuangan yang matang.

Lebih lanjut, menghindari utang yang berlebihan adalah salah satu manfaat terpenting dari pengelolaan keuangan yang bijak. Dengan memprioritaskan tabungan dan penggunaan utang yang bijak, keluarga tidak hanya dapat menghindari tekanan finansial, tetapi juga mendapatkan rasa aman dan ketenangan pikiran. Hal ini tidak hanya penting untuk stabilitas jangka pendek, tetapi juga untuk kesehatan emosional saat menghadapi perubahan yang tak terduga dalam kehidupan.

Membuat Anggaran Bulanan

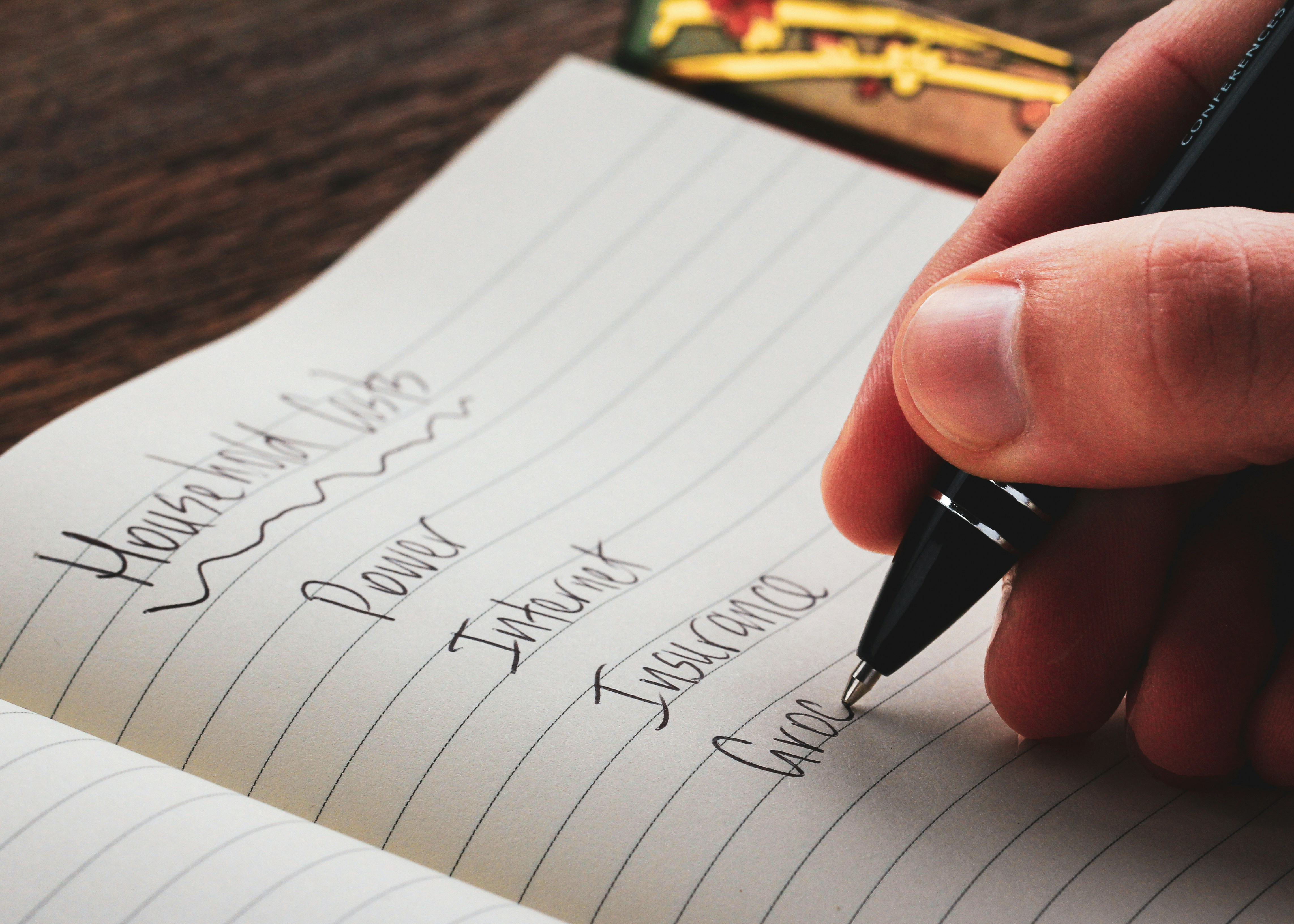

Membuat anggaran bulanan yang efektif merupakan langkah fundamental dalam mengelola keuangan rumah tangga secara lebih hemat. Proses ini dimulai dengan mencatat seluruh pendapatan yang diperoleh dalam sebulan. Pendapatan ini dapat dibedakan menjadi dua kategori, yaitu pendapatan tetap, seperti gaji bulanan, dan pendapatan variabel, seperti tambahan dari usaha sampingan.

Setelah mencatat pendapatan, langkah selanjutnya adalah mengidentifikasi pengeluaran. Pengeluaran dapat dikategorikan ke dalam berbagai kategori, misalnya pengeluaran untuk kebutuhan pokok, transportasi, hiburan, dan tabungan. Memisahkan pengeluaran ini akan memberikan gambaran yang jelas tentang alokasi dana yang diperlukan dalam satu bulan. Dengan pengategorian ini, Anda bisa lebih mudah mengenali mana pengeluaran yang esensial dan mana yang bisa ditunda atau diminimalisasi.

Penting untuk menyesuaikan anggaran dengan kebutuhan dan prioritas keluarga. Jika terdapat pengeluaran yang tidak mendesak, like pembelian barang-barang non-esensial, sebaiknya diprioritaskan untuk pengeluaran penting seperti biaya pendidikan anak atau kesehatan. Ketika sudah memiliki gambaran yang jelas tentang pendapatan dan pengeluaran, Anda dapat memanfaatkan aplikasi pengelola keuangan atau spreadsheet untuk memantau kemajuan anggaran secara berkala.

Melalui evaluasi rutin terhadap anggaran bulanan, Anda dapat menyesuaikan pos-pos mana yang perlu diperbaiki atau dialokasikan ulang. Anggaran yang fleksibel dan realistis akan membantu keluarga dalam mengatasi tantangan keuangan dan meraih tujuan keuangan jangka panjang. Dengan menerapkan langkah-langkah ini, Anda tidak hanya dapat mengatur keuangan dengan lebih baik, tetapi juga menciptakan disiplin yang diperlukan untuk mencapai keadaan keuangan yang lebih sehat.

Mengidentifikasi Pengeluaran Tidak Perlu

Pengelolaan keuangan rumah tangga yang efektif dimulai dengan kemampuan untuk mengidentifikasi pengeluaran yang tidak perlu. Dalam banyak kasus, biaya yang dapat dianggap sepele ternyata menyumbang kontribusi signifikan terhadap pemborosan anggaran. Oleh karena itu, menyadari dan meminimalisir pengeluaran ini adalah langkah awal yang penting.

Langkah pertama dalam mengidentifikasi pengeluaran tidak perlu adalah dengan membuat daftar semua pengeluaran bulanan. Dalam proses ini, penting untuk membedakan antara kebutuhan dan keinginan. Kebutuhan mencakup pos-pos seperti makanan, layanan utilitas, dan sewa, sementara keinginan mencakup item yang tidak esensial seperti makan di luar, hiburan, atau barang-barang yang tidak mendesak. Dengan memahami perbedaan ini, Anda dapat lebih mudah menentukan mana pengeluaran yang harus diprioritaskan dan mana yang bisa dihilangkan.

Salah satu cara efektif untuk mengurangi pengeluaran impulsif adalah dengan menetapkan batasan pada anggaran untuk kategori tertentu. Misalnya, Anda dapat memutuskan untuk menetapkan anggaran maksimum untuk belanja hiburan dalam sebulan. Dengan cara ini, Anda menghindari pengeluaran berlebihan yang dapat terjadi akibat pembelian impulsif. Cara lain untuk menghentikan pengeluaran tidak perlu adalah dengan menerapkan periode “berpikir” sebelum melakukan pembelian besar, yaitu menunggu beberapa hari sebelum memutuskan untuk membeli sesuatu. Ini dapat membantu Anda mengevaluasi apakah item tersebut benar-benar diperlukan.

Akhirnya, pertimbangkan untuk melakukan audit keuangan secara berkala. Ini akan memungkinkan Anda untuk melihat pola pengeluaran dan mengidentifikasi area di mana Anda dapat melakukan penghematan lebih lanjut. Dengan demikian, proses identifikasi pengeluaran tidak perlu akan menjadi lebih jelas, memungkinkan Anda untuk menciptakan pengelolaan keuangan rumah tangga yang lebih baik.

Menetapkan Prioritas Keuangan

Menetapkan prioritas keuangan adalah langkah pertama yang krusial dalam pengelolaan keuangan rumah tangga yang efektif. Dalam hal pengeluaran, sangat penting untuk membedakan antara kebutuhan mendesak dan keinginan. Kebutuhan mendesak merujuk pada pengeluaran yang harus dipenuhi untuk mempertahankan kehidupan sehari-hari, seperti makanan, tempat tinggal, dan transportasi. Sebaliknya, keinginan adalah pengeluaran tambahan yang tidak mempengaruhi kelangsungan hidup, seperti hiburan, liburan, atau barang-barang mewah.

Langkah pertama dalam menetapkan prioritas adalah menciptakan daftar dari semua pengeluaran bulanan. Kategorisasikan pengeluaran tersebut ke dalam dua kelompok: kebutuhan dan keinginan. Hal ini akan memudahkan dalam menentukan mana yang harus dipenuhi terlebih dahulu. Misalnya, pembayaran sewa atau cicilan rumah harus selalu menjadi prioritas sebelum mempertimbangkan untuk membeli pakaian baru atau menikmati makan di luar.

Selain itu, penting untuk mempertimbangkan tujuan keuangan jangka pendek dan jangka panjang. Tujuan jangka pendek mungkin termasuk menabung untuk liburan atau membayar utang, sedangkan tujuan jangka panjang bisa mencakup tabungan pensiun atau pendidikan anak. Dengan menetapkan tujuan ini, Anda dapat lebih fokus dalam memilih pengeluaran yang sejalan dengan aspirasi keuangan Anda.

Menetapkan prioritas yang jelas tidak hanya membantu dalam pengaturan anggaran, tetapi juga memberikan gambaran lebih baik mengenai pengelolaan keuangan. Saat Anda sudah memiliki pemahaman yang jelas tentang mana yang penting, Anda dapat mulai membuat keputusan yang lebih bijak dan bertanggung jawab dalam hal keuangan. Keputusan yang tepat dalam mengelola kebutuhan dan keinginan sangat berpengaruh pada kesehatan finansial keluarga.

Mengatur Pengeluaran Harian

Mengatur pengeluaran harian merupakan langkah penting dalam mencapai efisiensi keuangan rumah tangga. Salah satu teknik efektif yang dapat diterapkan adalah penggunaan uang tunai. Dengan menarik sejumlah uang tunai untuk digunakan dalam pengeluaran sehari-hari, Anda dapat lebih mudah memantau dan membatasi pengeluaran. Ketika uang tunai Anda habis, secara otomatis Anda akan lebih berhati-hati dalam mengeluarkan biaya ekstra. Ini membantu membentuk kebiasaan untuk berbelanja lebih bijak dan menghindari pengeluaran impulsif.

Selain penggunaan uang tunai, memanfaatkan aplikasi pengatur keuangan juga menjadi pilihan yang semakin populer. Saat ini, banyak aplikasi tersedia yang memungkinkan pengguna untuk mencatat pengeluaran harian, membuat anggaran, serta menganalisis pola belanja. Dengan bantuan teknologi ini, Anda tidak hanya dapat melacak setiap transaksi, tetapi juga menerima laporan akhir bulan yang memudahkan evaluasi keuangan. Penggunaan aplikasi ini juga dapat membantu Anda menetapkan target spesifik, meningkatkan disiplin dalam mengelola anggaran rumah tangga.

Selanjutnya, cara cerdas dalam berbelanja dapat berkontribusi pada pengaturan pengeluaran harian yang lebih efektif. Membuat daftar belanja sebelum pergi ke pasar atau toko dapat membantu menghindari pembelian barang yang tidak diperlukan. Fokuslah pada barang-barang essensial saja dan pertimbangkan untuk membandingkan harga dari berbagai penjual untuk mendapatkan penawaran terbaik. Misalnya, berbelanja di pasar tradisional mungkin menawarkan harga yang lebih kompetitif dibandingkan supermarket. Selain itu, memanfaatkan diskon dan promosi juga dapat menjadi strategi yang efektif untuk menghemat biaya.

Tips Berhemat dalam Belanja Kebutuhan Rumah Tangga

Belanja kebutuhan rumah tangga merupakan aktivitas yang rutin dilakukan, namun pengelolaannya sering kali kurang efektif dan tidak memperhatikan aspek penghematan. Untuk itu, penting untuk menerapkan beberapa strategi berhemat yang dapat membantu keluarga mengelola keuangan dengan lebih baik.

Salah satu cara yang paling efektif dalam berhemat adalah dengan mencari diskon. Banyak supermarket atau toko kelontong menawarkan potongan harga pada produk-produk tertentu. Anda dapat memantau promosi ini melalui media sosial, situs web, atau aplikasi belanja. Dengan rutin memanfaatkan diskon, Anda dapat menghemat biaya belanja bulanan dengan signifikan.

Selain itu, menggunakan kupon adalah metode yang tidak boleh diabaikan. Kupon ini seringkali tersedia di majalah, aplikasi belanja, atau situs web khusus kupon. Mengumpulkan dan memanfaatkan kupon dapat memberikan keuntungan dalam pembelian barang kebutuhan sehari-hari, terutama untuk produk rumah tangga yang sering Anda beli. Pastikan untuk memeriksa tanggal berlaku kupon agar tidak terbuang sia-sia.

Waktu belanja juga berpengaruh terhadap jumlah pengeluaran. Mengunjungi toko saat akhir pekan atau pada jam-jam sibuk mungkin membuat Anda tergoda untuk membeli barang-barang yang tidak diperlukan. Sebaiknya, pilihlah waktu yang sepi, sehingga Anda dapat fokus dan menghindari pembelian impulsif. Banyak toko biasanya memberikan potongan harga tambahan pada hari-hari tertentu untuk meningkatkan penjualan.

Untu mendapatkan barang dengan kualitas yang baik namun tetap terjangkau, lakukan riset sebelum berbelanja. Bandingkan harga dari berbagai toko dan tinjau ulasan produk secara online. Dengan cara ini, Anda dapat memastikan bahwa pilihan Anda adalah kombinasi sempurna dari kualitas dan harga yang sesuai dengan anggaran. Mengelola keuangan rumah tangga dengan berhemat dalam belanja tidak hanya membantu Anda dalam penghematan tetapi juga meningkatkan kesadaran akan kebutuhan yang sebenarnya.

Menabung dan Berinvestasi untuk Masa Depan

Menabung dan berinvestasi merupakan dua strategi penting yang harus diterapkan dalam pengaturan keuangan rumah tangga. Dengan menyisihkan sebagian uang untuk tabungan, keluarga dapat lebih siap menghadapi berbagai kejadian tak terduga, seperti biaya kesehatan mendesak atau kerusakan pada barang vital di rumah. Selain itu, tabungan yang terencana dengan baik membantu membuka peluang untuk berinvestasi di masa depan.

Untuk memulai kebiasaan menabung, langkah pertama adalah menentukan jumlah uang yang akan disisihkan tiap bulan. Rumah tangga bisa melakukan hal ini dengan membuat anggaran bulanan yang jelas, sehingga pengeluaran yang tidak perlu dapat diminimalisir. Banyak keluarga juga lebih memilih untuk menyimpan uang dalam rekening tabungan terpisah. Hal ini memberi mereka motivasi untuk tidak mudah tergoda menggunakan uang tabungan untuk keperluan sehari-hari.

Dalam memilih cara menabung yang efektif, keluarga dapat mempertimbangkan untuk menggunakan aplikasi keuangan yang membantu memantau pengeluaran dan simpanan. Dengan teknologi yang semakin berkembang, pengelolaan keuangan menjadi lebih mudah dan transparan. Selain itu, menabung di lembaga keuangan yang menawarkan bunga lebih tinggi bisa membuat saldo tabungan bertambah lebih cepat.

Berinvestasi juga merupakan bagian krusial dari pengaturan keuangan rumah tangga. Jenis investasi yang bisa dipilih oleh rumah tangga bervariasi, mulai dari jenis investasi yang sederhana seperti tabungan berjangka, emas, hingga saham. Investasi tersebut tidak hanya dapat melindungi nilai uang dari inflasi tetapi juga berpotensi memberikan keuntungan di masa depan. Meskipun terdapat risiko yang harus dipertimbangkan, investasi yang baik dapat menjadi jalan bagi investasi yang lebih besar di masa depan.

Dengan mengombinasikan tabungan dan investasi, rumah tangga dapat membangun fondasi keuangan yang lebih stabil. Kesehatan finansial yang terjaga akan memberikan rasa aman dan kebebasan untuk mewujudkan tujuan jangka panjang.

Menghindari Utang Konsumtif

Utang konsumtif dapat menjadi jebakan finansial yang serius bagi banyak keluarga. Utilisasi utang untuk pembelian barang-barang yang tidak diperlukan sering kali menyebabkan kesulitan keuangan di kemudian hari. Pahami bahwa utang jenis ini bukanlah alat untuk mencapai kestabilan finansial, tetapi justru dapat berkontribusi pada krisis keuangan jika tidak dikelola dengan baik.

Salah satu langkah pertama untuk menghindari utang konsumtif adalah dengan membuat anggaran bulanan yang realistis. Anggaran ini harus mencakup semua pengeluaran rutin dan estimasi untung-rugi dari setiap pembelian yang direncanakan. Dengan memiliki anggaran yang jelas, Anda akan lebih mudah memutuskan mana pengeluaran yang bersifat prioritaskan dan kebutuhan yang sesungguhnya.

Selain itu, hidup di dalam kemampuan finansial juga sangat penting. Jangan tergoda untuk membeli barang atau layanan hanya karena adanya promosi. Periksa keperluan dan pastikan bahwa setiap pembelian sesuai dengan anggaran yang telah disusun. Jika barang tersebut tidak tergabung dalam kategori kebutuhan, pertimbangkan kembali apakah hal tersebut layak untuk dibeli.

Satu hal lain yang perlu diperhatikan adalah cara menggunakan kartu kredit. Meskipun kartu kredit dapat memberikan kenyamanan dalam bertransaksi, penggunaan yang tidak bijak bisa menambah beban utang konsumtif yang menumpuk. Usahakan untuk tidak menggunakan kartu kredit untuk pembelian impulsif. Selalu bayar saldo penuh dalam jangka waktu yang telah ditentukan untuk menghindari bunga yang tinggi.

Melalui penerapan langkah-langkah tersebut, Anda dapat menghindari utang konsumtif yang merugikan dan mengatur keuangan rumah tangga dengan lebih bijak. Pengelolaan yang baik akan membawa Anda pada kestabilan finansial jangka panjang dan menciptakan kebiasaan belanja yang lebih sehat.

Evaluasi dan Penyesuaian Rencana Keuangan

Mengatur keuangan rumah tangga membutuhkan perhatian yang terus-menerus. Oleh karena itu, penting untuk melakukan evaluasi rutin terhadap rencana keuangan yang telah dibuat. Evaluasi ini tidak hanya membantu untuk mengetahui sejauh mana pencapaian tujuan keuangan, tetapi juga untuk menyesuaikan anggaran jika terdapat perubahan dalam pendapatan atau pengeluaran.

Langkah pertama dalam evaluasi adalah menganalisis laporan keuangan bulanan. Catat semua pemasukan dan pengeluaran, dan perhatikan apakah ada kategori yang melebihi anggaran. Jika ada, pertimbangkan untuk menyesuaikan pengeluaran di kategori tersebut. Misalnya, jika pengeluaran untuk makanan lebih tinggi dari yang direncanakan, mungkin perlu untuk merencanakan daftar belanja yang lebih ketat atau mencari alternatif yang lebih ekonomis.

Perubahan dalam pendapatan, seperti kenaikan gaji atau kehilangan pekerjaan, juga harus diakomodasi dalam rencana keuangan. Dalam kasus adanya peningkatan pendapatan, misalnya, penting untuk menentukan apakah uang tambahan ini akan digunakan untuk menabung, berinvestasi, atau untuk meningkatkan pengeluaran. Sebaliknya, jika ada penurunan pendapatan, segera lakukan penyesuaian pada anggaran untuk menghindari krisis keuangan.

Pentingnya penyesuaian ini tidak hanya bersifat teknis, tetapi juga psikologis. Memiliki kontrol atas anggaran memberikan rasa aman dan selalu siap menghadapi situasi tak terduga. Dengan menetapkan waktu untuk evaluasi, misalnya setiap akhir bulan, Anda dapat memastikan rencana keuangan tetap relevan dengan situasi dan tujuan keuangan yang terus berkembang.

Tinggalkan Balasan